在低利率、“资产荒”持续的背景下,银行股因其高股息、公司经营稳健的特性受到青睐;银行行业或重仓银行行业的各类公募基金也成为越来越多投资者配置组合中的“压舱石”。

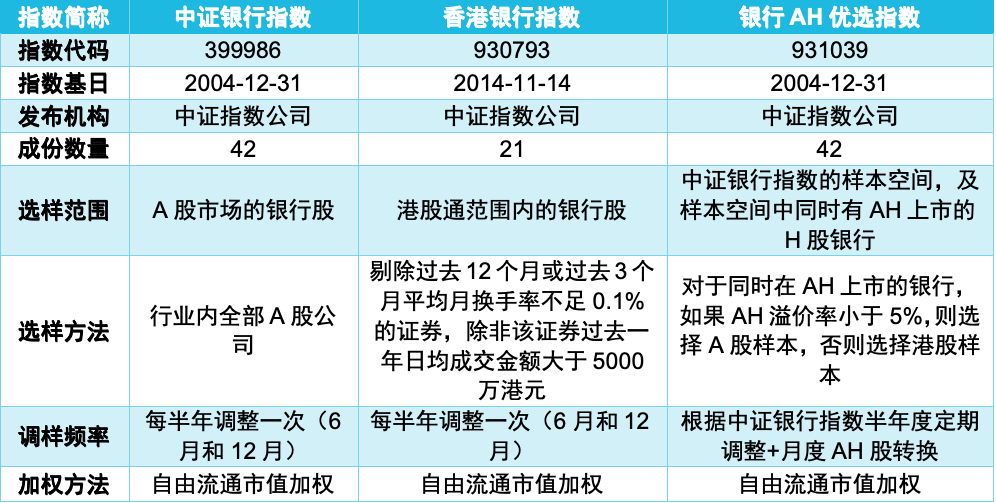

跟踪银行板块的指数中,较为常见的有3只,分别为中证银行指数、中证香港银行投资指数(以下简称香港银行指数)、中证AH价格优选指数(以下简称银行AH优选指数)。

那么,对于投资者而言,这三只指数该如何选择呢?最重要的是把握这三只指数的特点,并选择与自身投资偏好匹配的指数~

看选样方法——按传统标准还是进一步做跨市场价格比对?

从指数的选样方法来看,中证银行指数和香港银行指数的选样采用的是传统经典的市值+流动性标准,前者包含A股市场上满足流动性和总市值条件的银行股(目前包含了A股市场全部银行股) ,后者 聚焦 港股通标的范围内满足一定流动性条件的港股银行股,分别反映A股和港股市场银行板块的整体表现。

银行AH优选指数的选样则采用了 跨市场价格优选转换策略 ——

以中证银行指数中的成份银行为考察范围,对同时在AH市场上市者,按照AH溢价率动态优选相对“便宜”的标的 ,即如果A股相对于其H股溢价率小于5%,则选择A股样本,否则选择港股样本。

银行AH优选指数每月检视转换一次,当银行的AH溢价率大于5%(即港股样本更“便宜”)时,将A股样本转换为港股样本;当AH溢价率小于0%(即A股样本更“便宜”)时,将港股样本转换为A股样本;但是,当AH溢价率在0%-5%之间的样本则维持不变。

截至2025年8月8日,银行AH优选指数中A股银行和港股银行权重占比分别为64.7%和35.3%。

表:三只银行指数编制方法

数据来源:中证指数公司,数据截止至2025/8/8,AH溢价率=[(A股价格÷(H股价格×港币兑人民币汇率))-1]×100%,A股价格为经汇率调整后价格

看成份券覆盖范围——专注内地银行还是兼纳外资银行?

中证银行指数和银行AH优选指数虽然覆盖的市场有一定的差别,但其样本股均只包括内地银行,更纯粹地反映境内银行的整体走势。

相比之下,香港银行指数还包括汇丰、渣打、恒生等外资行,可提供进一步分散配置境外知名银行的工具,当然其受全球宏观经济、国际流动性等因素的影响也会更复杂。

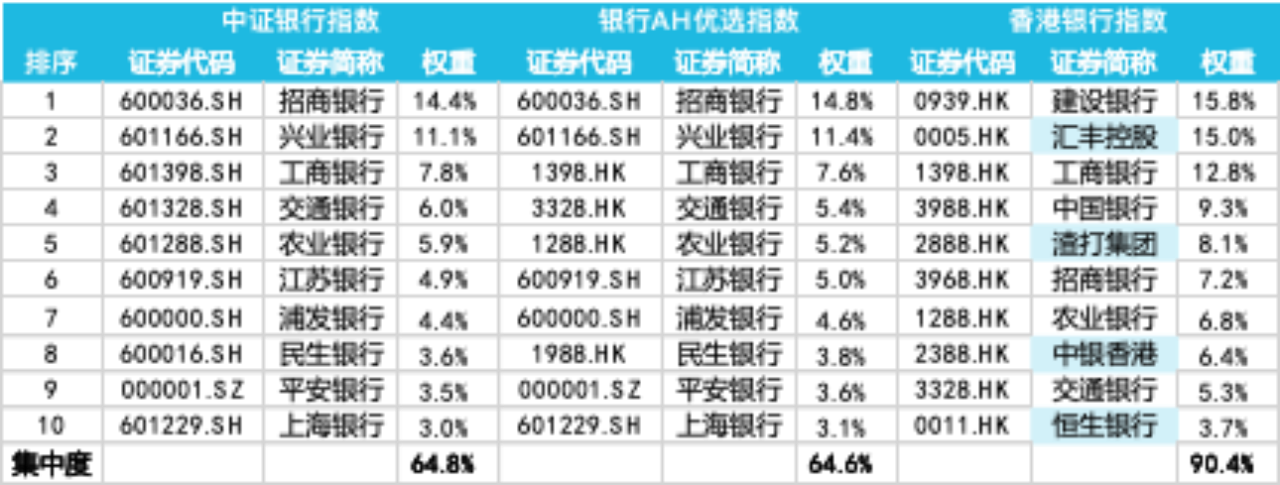

表:三只银行指数前十大成份券分布

数据来源:iFind,数据截止至2025/8/8。蓝色阴影证券为未在A股上市的外资行或中资行香港子公司。

另外,从上面的表格我们可以看出,香港银行指数的前十大成份股集中度最高,为90.4%,而中证银行指数和银行AH优选指数的集中度都在65%左右。

看风险收益特征——承担了哪些风险?收益弹性有多大?

下面的图表展示了三只银行指数的风险收益特征。

数据来源:iFind,数据区间2015/8/10-2025/8/10。

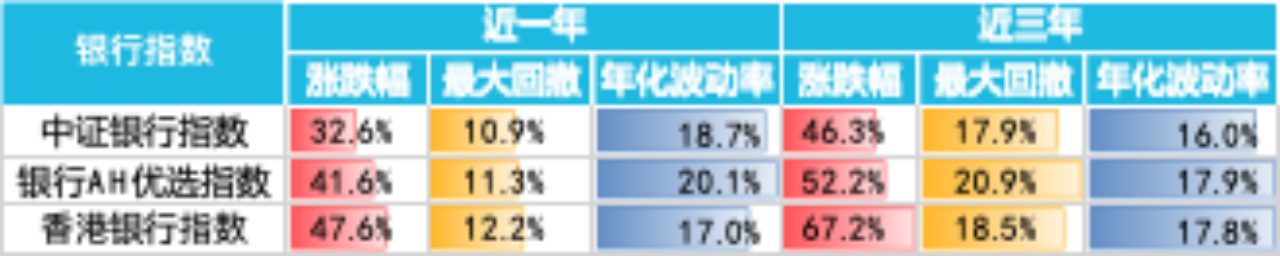

表:三只银行指数近一年与近三年的风险收益特征

数据来源:iFind,数据截止至2025/8/11。

整体来看,三只银行指数的风险收益特征较为接近,但香港银行指数成份股中包括一部分外资银行,受全球经济波动、国际资本流动的影响和扰动会相对更大。例如2020年疫情期间受美联储大幅降息压缩外资行盈利、部分外资行被要求暂停分红、国际资本避险等因素的影响,香港银行指数曾阶段性跑输其余两只指数,但从近一年和近三年的累计涨跌幅来看,香港银行指数的累计收益均高于其他两只指数,体现出了较强的收益弹性。

银行AH优选指数结合AH溢价率动态选择更“便宜”的市场标的,在中证银行指数的基础上提供了一定的收益弹性,近一年和三年的累计涨跌幅都较中证银行指数更高,但波动率也更高。

当然,历史业绩数据不代表未来,投资者需辩证看待~

看股息率——能获得多少 稳定的股息回报?

股息是上市公司用“真金白银”给予投资者的回报。

指数的股息率即指数成份股总股息与指数总市值的比率。由于银行分红通常较为稳定,所以选择银行指数时,股息率也是重要的参考指标之一。下面的图表展示了3只银行指数的股息率对比。

数据来源:iFind,数据区间2018/1/1-2025/8/11,股息率=∑成份股近12个月现金股利(税前)/指数总市值*100%。

截至2025年8月11日,中证银行指数、银行AH优选指数和香港银行指数的股息率分别为4.02%、4.96%和5.17%,且从2018年以来的历史数据来看,三者的股息率在多数时间也呈现香港银行指数>银行AH优选指数>中证银行指数的排序。这背后主要是由A股与港股的估值差异、中资银行与外资银行的分红支付率水平差异等因素导致的。

需要注意的是,指数最终的分红收益还会受到红利税的影响,详情可以阅读《近40条红利指数,我该怎么选?》

总之,三大银行指数在选样方法、成份券覆盖范围、风险收益特征、股息率等方面各有特点,投资者需结合自身的投资偏好和风险承受能力做出决策。